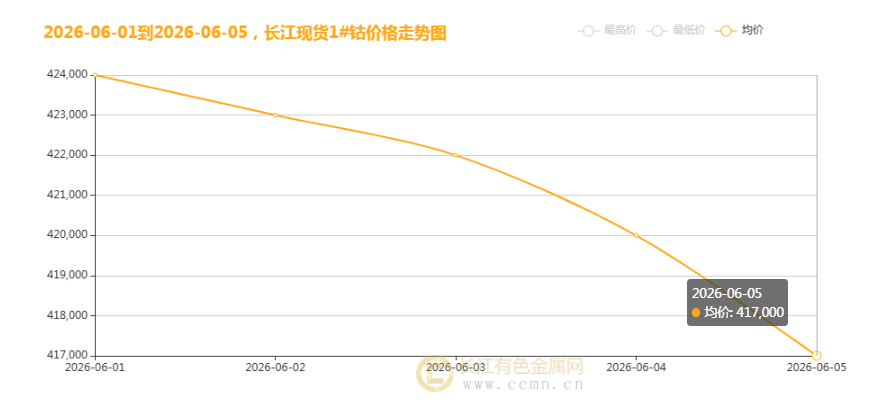

2026 年 6 月 10 日,国内钴市场延续弱势调整态势。长江现货 1# 钴均价报 408000 元 / 吨,较上一买卖日下跌 5000 元,最近持续高位震动回落,市场观望情绪浓厚,短期供需格局与中长期逻辑形成明显分化。

需要端:三元电池份额持续遭蚕食,下游采购疲软

2026年磷酸铁锂在动力电池市场的份额已突破81%,三元电池仅剩高档阵地,对钴的需要总量被大幅压缩。新能源汽车端和3C消费电子端需要持续疲软,终端采购以小心观望为主,钴盐(硫酸钴、氯化钴)价格阴跌不止,合金磁材需要同样偏弱。整个下游展示出低产量+高库存+弱需要的三方制衡格局,去库存周期仍在延续。

供给端:刚果配额托底,印尼政策收紧,但短期提供扰动有限

刚果(金)作为全球最大的钴生产国(占全球产量70%以上),2025年起推行钴出口配额规范,2026年年度出口配额为96600吨,且其中10%(约9600吨)预留用于国家策略作用与功效,实物钴被强行抽离流通途径。除此之外,一季度出口配额可延期至6月30近日实行,短期内矿商集中消化配额带来肯定提供释放。印尼方面,2026年镍矿开采配额从3.78亿吨骤降至2.5亿吨,锐减34%,伴生钴初次被单独纳入征税体系,终结买镍送钴惯例,长期来看将抑制印尼钴的增量空间。国内冶炼端,4月电解钴产量仅345实物吨,同比降低91%,冶炼开工极度低迷。

供需缺口:长期逻辑仍在,短期现实偏弱

据行业研究测算,2026年全球钴元素供需结构性缺口约9.1万金属吨,2027年将进一步扩大至11.2万金属吨,短缺程度超20%。但从短期来看,配额制下的提供释放步伐与下游去库存周期错配,供缩得不够快、需弱得比预期多构成了目前钴价持续阴跌的核心矛盾。

后市展望

短期钴价或继续承压运行。

6月30日是刚果一季度出口配额延期的截止时点,此前矿商或加速交付,短期提供释放重压犹存;下游方面,磷酸铁锂对三元的替代趋势难逆转,终端补库意愿疲弱,钴盐价格企稳之前电钴难言见底。但中长期来看,刚果配额制正常的状态及10%策略储备机制将系统性压缩可流通钴量,印尼政策收紧进一步锁住增量空间,叠加固态电池产业化提速利好高镍高钴三元材料、人工智能换机潮带动3C消费电子需要回暖等潜在催化,钴价下方空间已越来越收窄。建议关注6月底配额窗口期过后的提供边际变化与三季度消费电子旺季对需要的拉动效应。

【文中数据来源互联网,看法仅供参考,不做投资依据】