本周国内现货镍价走势

▲CCMN现货镍价整体走势趋势图

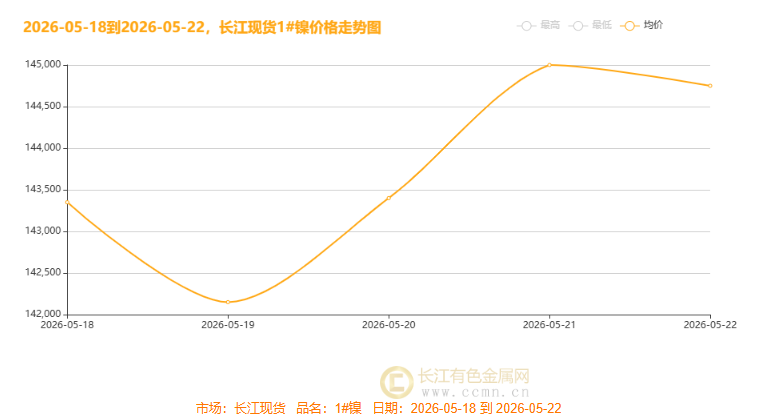

本周(2026.5.18|5.22)长江现货 1# 镍价呈先抑后扬、冲高微落的 V 型震动走势。周初均价 143350 元 / 吨,19 日跌至周内低点均价报 142150 元 / 吨;随后触底反弹,20|21 日连续上行,21 日冲高至周内高点均价报 145000 元 / 吨;22 日小幅回落均价报144750 元 / 吨。本周周度均价 143730元 / 吨,环比上涨80元,较周初微涨,整体展示先跌后涨、短期冲高后小幅回调的震动偏强格局,周内价格波动幅度显著,底部支撑与反弹动能均较为明显。

长江现货1#镍价走出先抑后扬、冲高微落的V型震动行情,整体震动偏强,底部支撑扎实,价格小幅收涨。周初(5.18|19)镍价承压下探,探明142150元/吨周内低点。美伊冲突推升油价,阻断印尼镍冶炼硫磺材料通道,抬升生产本钱;叠加美联储加息预期、USD走强,市场避险情绪升温,资金撤离工业品拖累镍价。印尼镍矿配额收紧、矿山停产的提供缩短预期,有效锁住下跌空间,支撑价格企稳。

周中(5.20|21)多重利好共振,镍价强势反弹至145000元/吨周内高点。美伊局势缓和、油价暴跌缓解通胀重压,加息担心降温,叠加海内外经济复苏预期回暖,市场风险偏好回升。同时印尼镍冶炼产能受限、中间品提供缩短,国内基建利好落地,叠加美股反弹,增量资金回流带动镍价冲高。

周尾(5.22)镍价高位微调至144750元/吨,呈窄幅震动态势。地缘局势反复、USD强势及高利率预期压制上行空间,下游消费淡季叠加多头获利了结,引发小幅回调。但印尼提供缩短核心逻辑不变,电池级硫酸镍需要稳健,牢牢守住价格底部。整体来看,地缘局势主导短期波动,USD及美联储政策把控中期步伐,产业提供端全程提供坚实支撑。

综合而言,本周长江现货1#镍价走出先抑后扬、冲高微落的V型震动行情,整体由宏观情绪与产业供需双向博弈主导。其中美伊地缘局势是短期价格波动核心变量,美联储政策预期及USD走势主导中期行情步伐,印尼镍提供缩短的产业逻辑全程提供坚实底部支撑。本周镍价震动偏强,底部支撑稳定、反弹动能充足,周度价格较周初小幅上涨,整体波动特点显著。

镍供需及产业链剖析

2026 年 5 月 18|22 日,提供端三重缩短叠加需要结构性分化,镍材料市场展示 紧平衡 + 本钱高企 格局,价格底部支撑稳定,结构性溢价凸显。

5|6 月供需缺口格局确立,镍价底部支撑稳定但上行空间受宏观原因与库存压制,结构性行情凸显。

矿端供给刚性缩短:印尼政策强管控升级,开采配额同比骤降超 30%,叠加超 50 家矿企因合规问题被中止开采许可,供给担心加剧;二期镍矿基准价大幅上调,本钱支撑矿价高位运行。菲律宾补充有限,硫化镍矿资源稀缺性溢价持续扩大。

中间品供需分化明显:硫磺短缺重创湿法路线,印尼多家 MHP 冶炼厂减产 50%,单吨亏损显著,提供大幅缩短;火法端镍铁因园区电力分流出现产能检修,提供增量受限,高冰镍经济性凸显但现货流通不足。

需要端冷热不均:新能源电池对高纯材料刚需稳定,不锈钢行业终端疲软、采购小心。硫酸镍价格高位回调,伦镍库存增加压制上行空间,整体展示 火法强、湿法弱 格局,本钱高企下镍价底部支撑稳定,结构性溢价凸显。

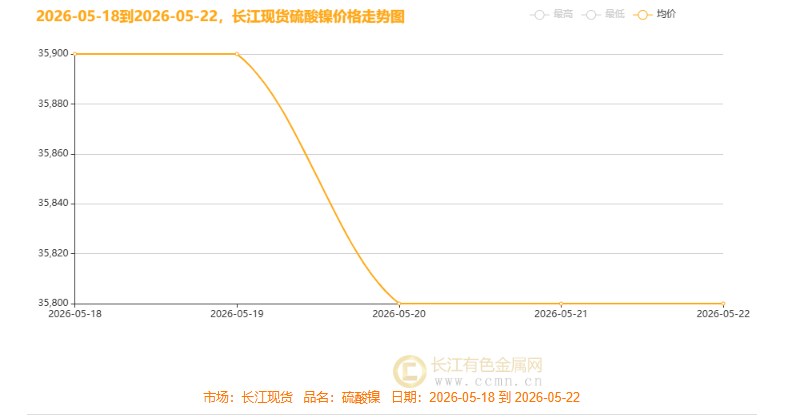

本周长江现货硫酸镍价格呈高位小幅回落、随后企稳的窄幅震动态势。周初均价保持 35900 元 / 吨,5 月 20 日回落至 35800 元 / 吨后维持稳定,周内最底价 35100 元 / 吨、最高价 36600 元 / 吨,周度均价 35840 元 / 吨,环比微跌 20 元 / 吨。

上游镍材料提供扰动缓解,硫酸镍生产端进货渠道小幅释放;下游电池企业刚需平稳但采购偏小心,市场多空博弈加剧,价格受供需两端约束,整体波动空间有限。

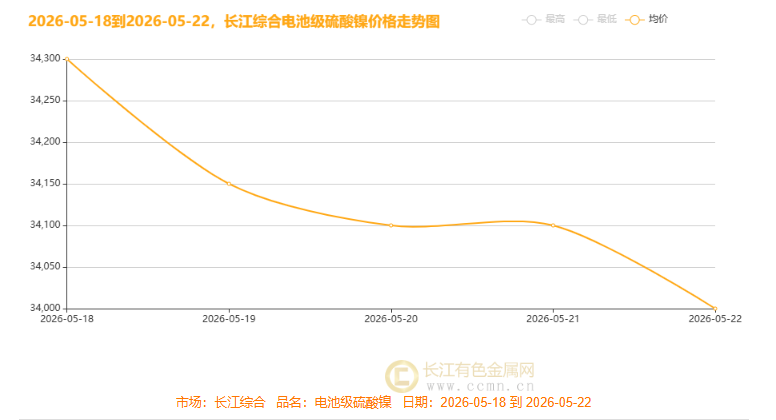

本周长江综合市场电池级硫酸镍价格呈震动回落走势。周初均价 34300 元 / 吨,周内持续下行,周末收于 34000 元 / 吨,周度总均价 34130 元 / 吨,环比回落 80 元 / 吨。

需要端疲软是核心拖累:三元材料企业开工下滑、库存高企,新能源车短期需要增速放缓,采购以刚需为主;不锈钢消费淡季也拖累市场情绪。提供端,高冰镍、MHP 等替代材料挤压硫酸镍溢价,叠加前期涨幅后的获利了结抛压,一同推进价格偏弱整理。

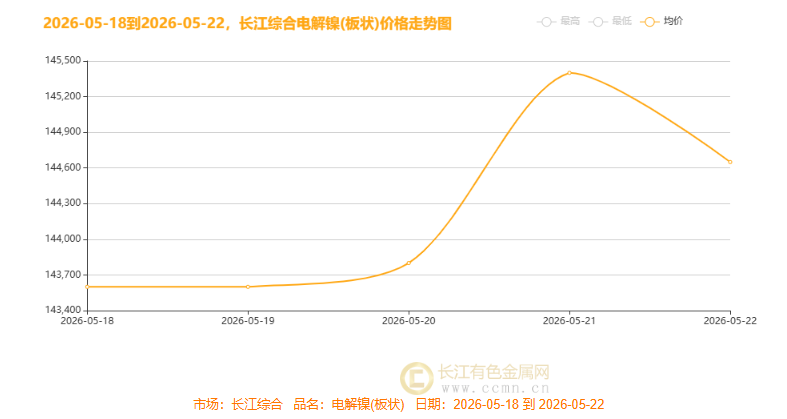

长江综合市场电解镍(板块)走势图

长江综合市场电解镍(板状)价格呈 先稳后冲高再回落 的震动上行态势,周均价 144210 元 / 吨,环比微涨 10 元 / 吨。提供端,印尼镍矿配额削减、矿企开采权限冻结推高本钱,形成强支撑;需要端不锈钢采购低迷,但新能源三元材料需要稳步回升,形成结构性分化。叠加USD波动与地缘局势带来多空博弈,高位获利了结盘涌现,推进价格冲高后承压回落。

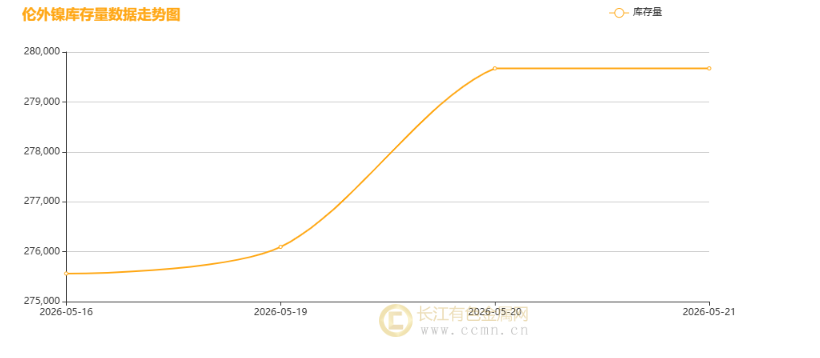

伦镍库存呈 先增后稳、末期微降 的震动抬升走势,周内库存由 27.52 万吨升至 27.91 万吨,整体较周初小幅上行。周中库存阶段性抬升,受前期到港进货渠道集中入库推进;周后期现货交投回暖,企业按需提货带动库存小幅回落。整体累库步伐放缓,高库存格局仍存,对镍价上行空间形成短期压制,也放大了价格波动弹性。

下周展望

鹰派声高USD劲,镍矿新政起波澜;伦镍震动寻方向,下周博弈定乾坤。本周(5.18|5.22)伦镍受宏观利空与产业提供扰动双向影响,走出冲高回落震动走势,整体小幅收跌。行情区间震动明显,展示宏观利空压制、提供利好托底双向博弈格局。核心影响:美联储鹰派升温加息预期,USD站稳 99 关口,叠加中东地缘扰动;印尼冻结 50 余家镍矿开采许可、缩减产能,冶炼本钱走高筑底;需要偏弱,新能源增量不足,不锈钢淡季制约上行。

展望下周(5.22|5.29)宏观事件密集:美联储官员讲话、美国 GDP 终值与核心 PCE、印尼政策细节、美伊谈判、能源减产会议;国内聚焦工业收益、制造业复苏、新能源补贴及不锈钢排产。USD保持 98.8|99.5 震动,美股分化。预计长江现货镍价波动区间 142000|145500 元 / 吨;伦镍波动区间18300|19000USD,整体分化格局延续,需持续跟踪印尼政策落地进度与下游需要修复步伐。

(注:本文为原创剖析,核心看法基于公开信息及市场推导,本周报仅供参考,不做操盘引导)(二手网 www.ccmn.cn服务电话0592|5668838)