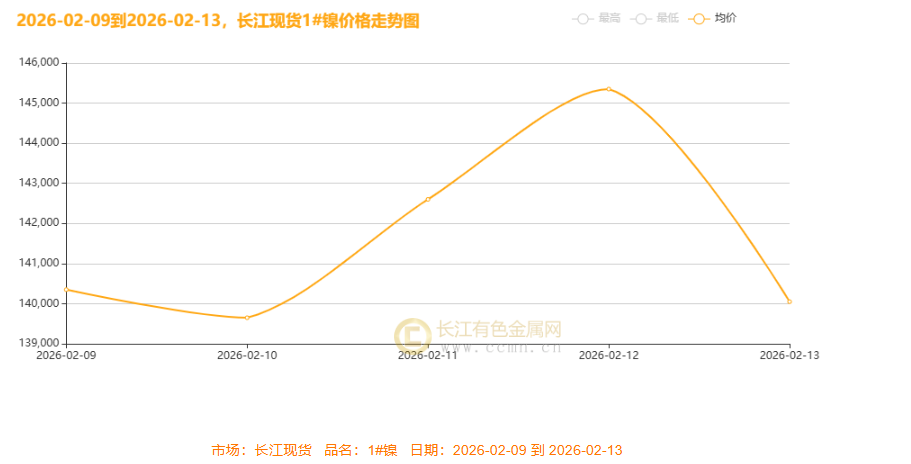

1、本周国内现货镍价走势

▲CCMN现货镍价整体走势趋势图

本周(2月9日至13日)长江现货市场1#镍价呈倒V型剧烈震动,全周虽微涨670元/吨、本周累计总均价报141600元/吨,但振幅显著。价格在前半周迅速拉涨,特别12日冲高至周内峰值145,350元/吨,较9日低点累计上涨5,000元/吨;然而13日单日狂跌5,300元/吨,几乎回吐全部周内涨幅,反映市场情绪由短时追高飞速转为集中抛售。此轮过山车行情显示镍价在目前地方支撑薄弱,市场对高位价格持续缺少信心,波动可能受资金面获利了结、宏观情绪变化及下游节前采购步伐一同影响。

周初(2.09|2.10):预期先行,镍价小幅震动

周初市场聚焦美国非农数据,美联储降息预期仍存,USD指数在97关口下方弱势震动、美股小幅走高带动风险偏好温和回升,叠加新能源需要预期提振,镍价小幅高开;但国内节前资金面偏紧预期升温,央行未拓展大额流动性操作,不锈钢及新能源产业链备货小心,下游观望情绪浓厚,致使镍价迅速回落至13.96万元/吨,整体在13.96万|14.1万元/吨区间窄幅波动,呈现预期强、现实弱的分化格局。

周中(2.11|2.12):数据催化,镍价冲高至阶段高点

周中美国1月非农数据超预期(新增就业13万人,失业率4.3%),强化美联储高利率保持更久信号,USD指数短暂反弹,美股科技股受人工智能担心回调;但国内市场对央行流动性护航政策预期升温,叠加部分不锈钢企业减产消息形成支撑,镍价迅速拉升,冲高至14.53万元/吨的周内高点,多头情绪达顶点,不过美股暴跌也致使市场风险偏好迅速转向小心,资金博弈加剧。

周尾(2.13,节前最后买卖日):宏观压顶,镍价大幅跳水

节前最后一个买卖日,美股遭遇黑色星期四,纳指单日暴跌2.03%引发全球风险资产抛售,USD指数保持震动,市场等待美国安装成本数据引导,避险情绪显著升温;国内方面,尽管央行拓展1万亿元买断式逆回购稳定流动性,但节前资金获利了结重压凸显,A 股受美股拖累暴跌,工业金属板块集体承压,镍价单日狂跌5300元/吨,收于14.005万元/吨,周内振幅超5%,节前避险情绪主导市场,产业链观望环境浓厚。

争议与价值:短期回调还是趋势反转?

目前市场对镍价的核心争议的是,此次波动是节前资金面影响下的短期回调,还是宏观面与供需格局转变引发的趋势反转。短期来看,新年假期结束后下游复工复产有望带动需要回暖,叠加美联储政策预期仍有松动空间,镍价或迎来阶段性反弹;长期而言,若美国通胀数据持续超预期致使降息周期延后,同时新能源电池产能过剩重压显现,镍价可能进入中长期下行通道。方案上,短期需重点关注美国安装成本数据对美联储政策的引导及节后复工步伐,中长期则要警惕全球经济增速放缓对工业金属需要的压制。

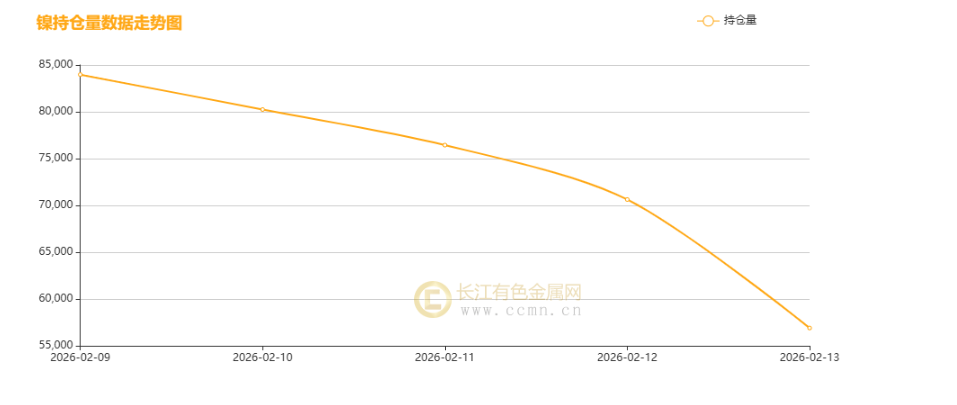

2、本周持仓量状况

本周镍持仓量呈现单边大幅降低态势,自2月9日的83976吨骤减至13日的56904吨,全周累计降幅达32.2%,减仓力度逐日放大,并于新年前最后一个买卖日(2月13日)出现单日最大减仓13725吨。这一趋势主要受年末宏观流动性缩短、全球系统性风险共振及镍价剧烈反转一同驱动:新年前资金回笼重压促进市场主动缩短风险敞口,而2月13日美股狂跌引发的流动性挤兑,叠加镍价冲高后单日狂跌止损重压,加快了投机性与程序化买卖的集中离场,最后致使持仓量恐慌性下滑。

镍提供端正历程深度博弈:印尼政策主导的长期收紧与国内短期减产形成重点对冲。核心在于印尼2026年镍矿开采配额骤降30%|34%的突发调整,特别是全球最大镍矿配额被砍超70%,叠加菲律宾雨季影响,致使矿端提供紧张成为市场最紧迫的担心。冶炼端呈现明显分化:印尼高冰镍产能释放的长期过剩重压依旧存在,而国内新年传统减产、物流放缓及部分冶炼线亏损,则构成了短期提供的缓冲垫。目前最突出的矛盾体目前库存层面:全球显性库存(特别是LME库存)持续累积至高位,反映了实质供给重压,但现货升水却同步走高,这明确揭示了市场对印尼配额削减引发的将来结构性短缺预期,与当下累库现实之间的激烈博弈。提供格局已从单纯的过剩或短缺争论,转向由政策不确定性主导的预期与现实的时差博弈。

镍需要端近况:本周镍需要端受新年假期临近影响呈现鲜明分化态势,整体进入节前扫尾阶段,交投趋于清淡,两大核心下游表现差异显著,构成当期需要端核心特点。

传统不锈钢范围需要显著疲软,成为拖累整体需要的主要原因。下游钢厂陆续进入新年假期模式,节前排产大幅下调,预计2月粗钢排产环比降幅达22.62%,其中300系排产环比下滑26.72%,钢厂对镍铁等材料的采购需要显著缩短,采购态度趋于小心,仅保持少量刚需补库,本钱传导不畅进一步抑制用镍强度。新能源范围需要呈现刚性支撑,形成局部闪光点。受益于国外订单集中出货及节前抢出口窗口期,三元前驱体企业开工率保持高位,对硫酸镍的需要显著攀升;但国内前驱体与电池厂节前备货已基本扫尾,仅保留刚需补库,高镍三元排产呈现季节性放缓,成交整体偏淡,未形成大规模需要脉冲。

整体来看,当期镍需要端呈现传统疲软、新能源刚性的分化格局,新年假期环境主导市场,下游企业越来越放假离场,截至2月13日现货买卖基本停滞,整体需要强度偏弱,仅新能源范围保持局部支撑,市场静待节后复工带来的需要复苏。

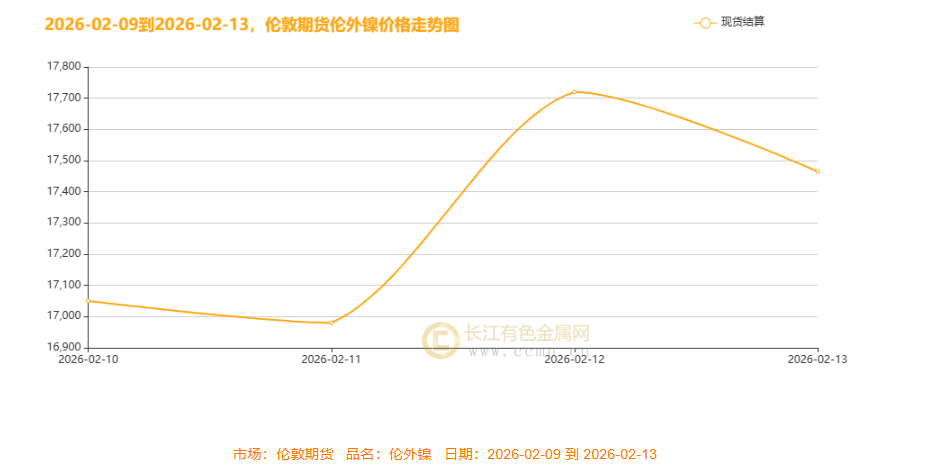

3、伦敦期货镍

本周伦镍行情上演戏剧性倒V型反转,其走势完美解释了突发产业政策与宏观利空间的激烈博弈。周初,市场在美联储官员鹰派言论压制下小幅震动。转折点出目前周中,印尼官方正式宣布将2026年镍矿产量目的大幅削减近30%,这一重塑全球提供格局的重拳政策瞬间引燃市场,推进伦镍价格单日疯涨超3%,冲上最近高点。然而,涨势未能持续。周尾行情急转直下,缘由有2、一是产业利好遭遇稀释,市场传出菲律宾将增加对印尼的镍矿出口,部分缓解了提供担心;二是宏观利空强势主导,美国超预期的安装成本数据强化了美联储保持高利率的预期,USD反弹引发全球大宗产品常见下跌。在两股力量合力下,镍价高位回落,几乎回吐周内全部涨幅。

综合来看,本周行情的核心逻辑在于:印尼供给缩短的长期利好,遭遇了宏观紧缩与短期需要疲软的现实压制。这明确地表明,在目前环境下,任何单一的产业利好都很难抵御宏观系统性风险的冲击,镍价后续走向仍需关注两者博弈的最后结果。预计后市伦镍波动区间16900|18000USD/吨。

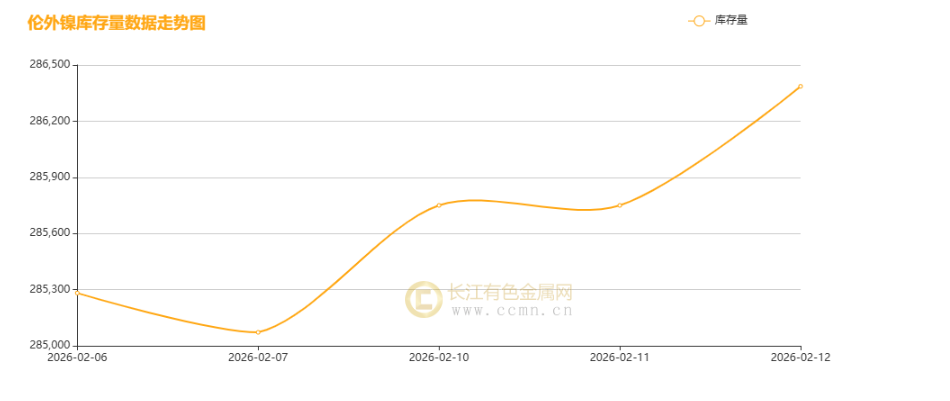

4、伦镍周库存状况

本周伦镍库存越来越激增,主要因印尼出口放量及国内新年需要淡季致使提供宽松。全球镍产能持续释放,而新能源与不锈钢范围消费疲软,形成供强需弱格局。短期库存重压叠加宏观避险情绪,镍价预计持续承压;后续走势需关注下游复工进度与印尼政策变化。

5、下周展望:

金马迎春辞旧岁,镍市休市待新程。

2026年2月15日(星期日)至2月23日(星期一)国内迎来新年放假休市期,国内所有期货、现货行情市场及金属板块全线休市,中止行情更新,而国际大宗产品市场则正常买卖,外盘镍价与有关宏观数据的持续波动将直接锚定节后开盘基准;节前市场整体呈现稳盘观望态势,资金主动缩短假期风险敞口,聚焦印尼镍矿配额收紧与节后复工两大主线,情绪偏小心乐观。新年假期期间,国内需重点关注节后复工复产步伐、稳增长政策落地成效及下游企业开工复苏预期,国际端则紧盯美联储货币政策、印尼镍矿政策实行进度等核心焦点;对于镍价后市,假期将由LME外盘主导,印尼镍矿配额缩减形成强支撑,节后整体震动偏强但需警惕短期波动,节后买卖中投资者应坚持轻仓节日、严控风险,紧盯外盘缺口与复工数据,以波段思路布局需要复苏主线,同时也祝愿镍产业链全体同仁马年大吉、镍市亨通、产业链长虹,共迎新春新机会。

(注:本文为原创剖析,核心看法基于公开信息及市场推导,本周报仅供参考,不做操盘引导)(二手网 www.ccmn.cn服务电话0592|5668838)