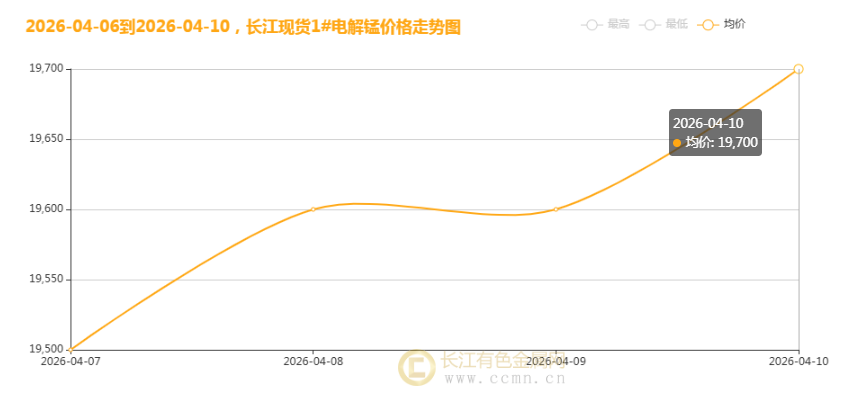

2026 年 6 月 2 日,国内金属镁现货市场延续小幅回调态势。当日长江现货 1# 镁均价报18100 元 / 吨,较上一买卖日下跌 100 元,市场交投以刚需采购为主,整体成交环境偏平淡。

提供端:复产叠加进货渠道充裕,短期供给偏宽松

国内是全球镁产业核心产区,镁产能与产量稳居全球第一。进入 6 月,国内主产区镁冶炼企业生产秩序稳定,此前检修的产能陆续恢复生产,市场现货流通量持续增加。现在行业未颁布大规模限产、减产政策,上游材料提供平稳,冶炼企业生产积极性维持正常状态,整体现货供给处于相对宽松状况,直接对短期镁价形成压制,成为本次价格下跌的主要因素。同时,冶炼配套辅料价格走弱,生产本钱支撑力度有所减弱,也为价格小幅下行留出空间。

需要端:终端进入阶段性淡季,采购步伐放缓

从下游需要来看,目前国内制造业进入传统阶段性调整周期,汽车、3C 电子等传统用镁行业开工平稳,但暂无超预期增量,终端订单环比有所回落。下游压铸、加工企业多保持按需进货方案,集中补库意愿不足,市场观望情绪升温,采购步伐明显放缓,刚需成交成为主流,很难带动价格上行。

宏观与板块情绪:有色板块分化,资金偏向小心

当日有色金属市场整体展示分化格局,锡、铜、铝等品种强势上涨,锑、镁等小金属同步小幅回落。大宗产品市场多空博弈加剧,前期部分获利资金选择离场,资金对周期品高位波动的警惕性提高,整体风险偏好偏小心,拖累镁价跟随板块步伐回调。

将来走势研判

虽然短期镁价小幅回落,但供需宽松仅为阶段性现象,叠加新能源汽车、人形机器人、低空经济等热点轻量化赛道持续发力,镁产业长期成长逻辑并未改变,后续行情展示 短期震动整理、中长期稳步走强 的格局。

短期来看,现货提供充裕、终端需要淡季的局面仍将延续,镁价大概率保持区间震动,难出现大幅上涨行情。但同时,国内镁产业长期受环保双控、能耗管控、落后产能淘汰等政策约束,产能扩张速度受限,整体提供很难持续大幅增长。叠加镁铝比价处于低位,镁代铝 性价比凸显,下游替代需要持续存在,将对镁价形成底部支撑,大幅下跌的概率偏低。

从中长期维度来看,镁合金作为轻量化核心材料,深度绑定当下多条热点赛道,需要增长确定性最强。在新能源汽车范围,单车用镁量持续提高,电池包外壳、电驱壳体、一体化结构件等部件规模化应用镁合金,行业用镁需要维持高增速;人形机器人产业加速落地,镁合金凭着轻量化、高强度优势成为机身、关节核心材料,该范围用镁需要同比大幅增长,开辟全新增量市场;除此之外,低空经济、电动两轮车、3C 电子等赛道持续扩容,不断拓宽镁合金应用场景。

【文中数据来源互联网,看法仅供参考,不做投资依据】