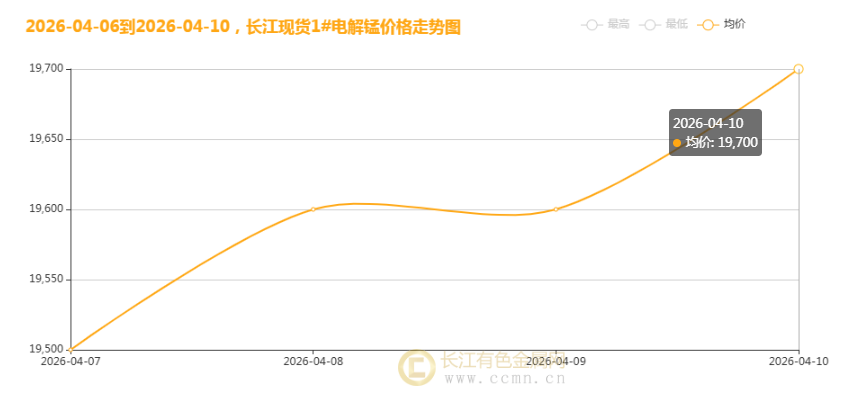

2026 年 5 月 25 日,国内电解锰市场延续弱势,长江现货 1# 电解锰均价报 19300 元 / 吨,较上一买卖日下跌 100 元,市场交投清淡,现货价格持续松动。此次价格回调是提供宽松、需要疲软、本钱支撑松动三重原因共振的结果,叠加行业减产落地不及预期,短期锰价仍面临承压调整重压。

提供端:龙头稳产 + 复产增加,市场流通量宽松

全球电解锰龙头企业保持高负荷生产,提供重压持续释放。宁夏季元锰业及南方锰业等头部企业满负荷运行,产能稳定释放。

5 月以来,湖南、贵州、广西等锰三角主产区开工率保持在 75% 以上,前期高价刺激下,中小产能越来越复产,市场进货渠道提供充裕。

同时,行业联合减产落地成效不佳。

3 月末行业倡议联合减产稳价,但在收益还可以背景下,企业多优先保障自己产能,减产实行力度不足,未能扭转供需宽松格局。材料端,国际锰矿价格下调,印度 MOIL 公司 5 月起锰矿价格普降 4%,国外锰矿发运量回升,国内港口锰矿库存环比增加 27.5 万吨,材料紧张预期消退,电解锰生产本钱边际下移,厂商挺价意愿减弱。

需要端:钢厂淡季压价,新能源需要跟进不足

钢铁行业刚需走弱:钢铁行业进入传统淡季,地产、基建终端需要回暖不及预期,钢厂盈利空间收窄,采购方案趋于守旧。宝钢 5 月球状电解锰招标价降至 18500 元 / 吨,较 4 月下调 720 元,压价意愿强烈;河钢招标价虽持平,但采购量增长有限,整体采购需要疲软。钢厂多以刚需小单补货为主,招标频次降低,直接拖累锰价走势。

新能源需要支撑乏力:尽管磷酸锰铁锂电池产业化提速,但高纯电解锰需要仍处培育期。

5 月电池企业采购偏小心,多以长单锁量为主,现货零单成交清淡,新能源范围增量很难抵消钢铁需要下滑缺口。湘潭电化等龙头企业锰酸锂业务仍处投入期,短期对电解锰需要拉动有限。

市场情绪:买涨不买跌,观望环境浓厚

价格持续回落引发市场悲观情绪,贸易商交付意愿增强,底价抛压显现;下游企业观望心态加重,采购步伐放缓,进一步加剧市场供过于求格局。行业消息面缺少利好支撑,终端补库意愿偏弱,现货市场交投冷清,形成 价格下跌 观望加剧 成交萎缩 价格再跌 的负向循环。

将来走势预判:短期弱势延续,中期看供需改变

短期(1|3 个月):电解锰在提供宽松、需要疲软、本钱下移三重重压下,预计保持19000|19500 元 / 吨区间弱势震动,需重点关注钢厂复工步伐、锰矿价格波动及行业减产落地状况,警惕超跌反弹机会。

中期(3|6 个月):伴随传统淡季结束,钢铁行业需要有望季节性回暖;新能源汽车渗透率持续提高,磷酸锰铁锂需要越来越释放,或带动高纯电解锰需要增长。若行业联合减产有效落地,提供端缩短叠加需要改变,锰价有望企稳回升。

整体而言,目前电解锰市场处于供需弱平衡、情绪偏悲观的调整阶段,短期承压态势难改,但中长期成长逻辑仍在,需耐心等待供需格局改变信号。

【文中数据来源互联网,看法仅供参考,不做投资依据!】