本周(4月27日|30日),国内铝价展示先扬后抑的震动下行格局。受美联储议息会议偏鹰派表态及USD走强影响,沪铝主力合约承压回落,现货市场交投随假期临近显著降温。长江现货A00铝锭周均价报24537.5元/吨,环比下跌0.96%;沪铝期货当月合约周均价报24588.75元/吨,周线跌幅1.59%。

1、走势图:

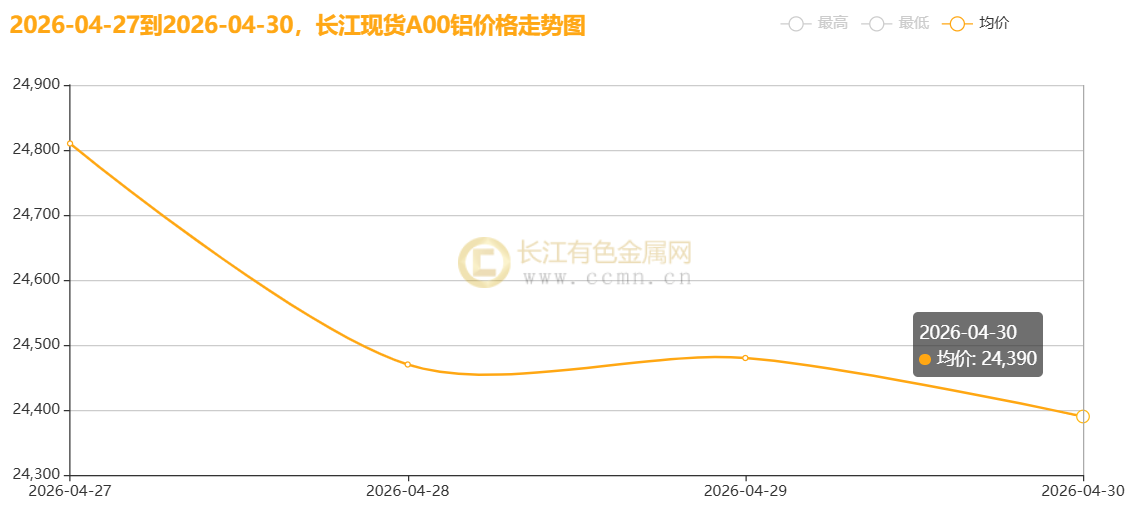

▲CCMN长江现货A00铝锭价格周度走势图

4月30日当周,国内现货铝锭价格震动下跌。二手网数据显示,长江现货A00均价报24537.5元/吨,日均下跌90元/吨;环比4月24日当周均价24776元/吨下跌0.96%。

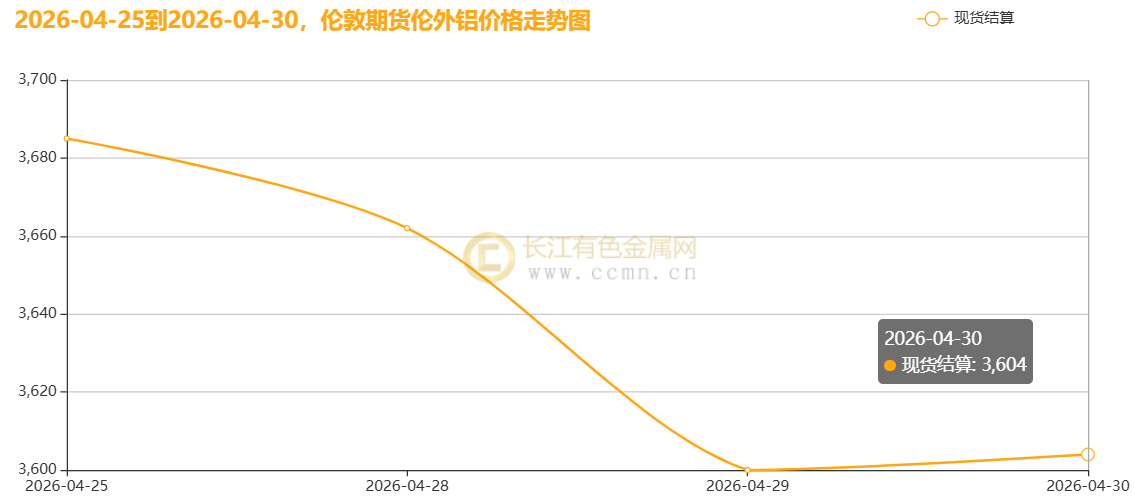

▲CCMN伦铝期货价格周度走势图

二手网数据显示,LME三个月期货铝前四个买卖日均价报3548.75USD/吨,日均下跌26.5USD/吨;环比上周均价3574.75USD/吨下跌0.73%。

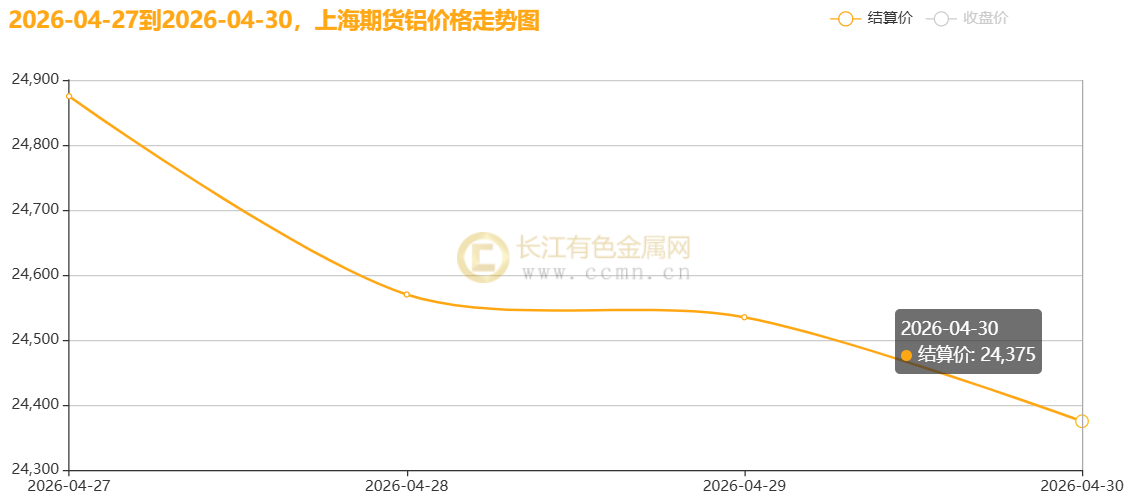

▲CCMN沪铝期货价格周度走势图

CCMN数据显示,沪期货铝目前月周均价报24588.75元/吨,日均下跌141.25元/吨,周线下跌1.59%;环比上周均价24957元/吨下跌1.48%。

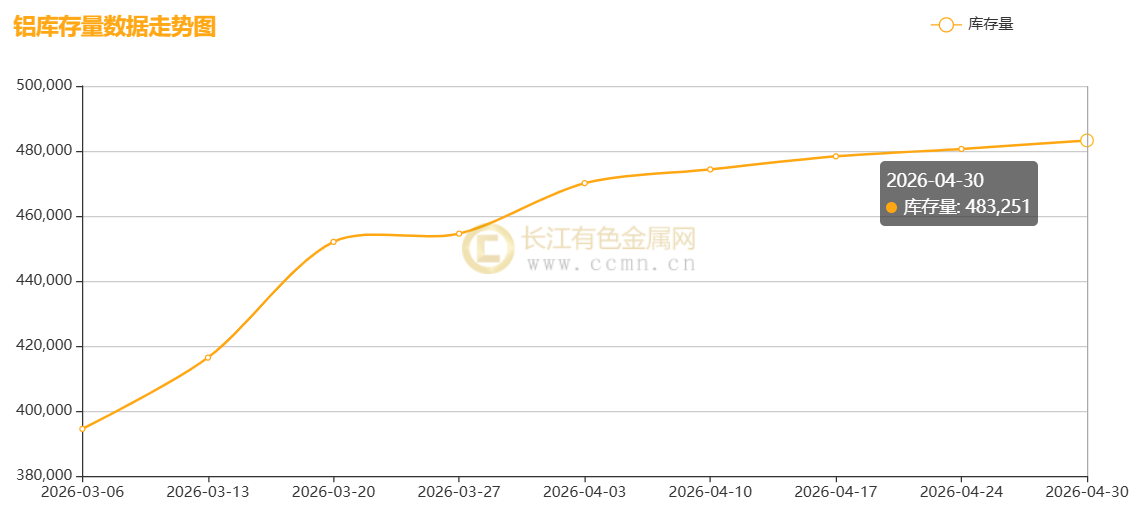

▲CCMN沪铝社库周度走势图

CCMN数据显示,沪铝社会库存连续19周累积;截至当周(4月30日)增加2,632吨至483,251吨,环比上周涨0.55%,刷新自2020年4月17日(485,802吨)以来新高,对铝价构成较强的上行重压。

2、宏观环境剖析:国外紧缩预期升温,国内政策托底经济

国外方面,美联储4月议息会议以8:4的投票结果保持利率不变,但内部对宽松倾向的分歧创下1992年以来新高,显示部分官员倾向于更紧缩的政策立场。鲍威尔在媒体发布会上虽不承认转向加息,但小心表态仍提振USD指数反弹至99.03附近,10年期美债收益率徘徊于4.4%,对以USD计价的铝价形成直接压制。除此之外,中东局势持续紧张,霍尔木兹海峡封锁风险加剧原油提供担心,布伦特原油一度突破118USD/桶,推升全球通胀预期,进一步强化高利率保持更久的市场逻辑。

国内方面,宏观政策基调积极。

4月制造业PMI录得50.3%,环比回升0.1个百分点,非制造业及综合PMI虽小幅回落但仍处扩张区间,显示经济韧性犹存。政治局会议定调稳地产、防风险,国家能源局数据显示充电基础设施同比增46.9%,为铝消费提供结构性支撑。

3、基本面剖析:供给刚性凸显,需要新旧动能分化

供给端,国内电解铝运行产能逼近4500万吨合规天花板,产能借助率超97%,提供弹性几近消失。国外则因中东冲突致使地区性减产,WBMS数据显示全球铝市正由过剩转向短缺,伦铝库存持续去化,为外盘提供强劲支撑。

需要端,传统旺季表现疲软与新兴范围需要韧性并存。建筑、光伏等传统范围受房产低迷拖累,加工企业开工率微降至64.6%;但新能源汽车、人工智能算力中心、电网投资及铝代铜趋势成为新增长点,特别充电基础设施健全带动铝消费增量。社会库存展示内外分化:国内社库连续19周累积至48.32万吨(近四年新高),对沪铝形成重压;而伦铝库存受国外提供偏紧影响持续降低。

4、现货市场动态:节前交投清淡,挺价意愿减弱

本周现货市场呈前热后冷特点。周初铝价回调刺激下游逢低补库,持货商挺价交付;但伴随假期临近及盘面走弱,贸易商接货意愿骤降,周四最后一个买卖日成交尤为清淡。尽管库存略有降低,但持货商变现重压较大,月末多跟随下调价格,买方寥寥,整体交投环境转弱。

5、后市展望:短期震动调整,长期重心上移

短期来看,美联储鹰派立场及强势USD将继续压制铝价,叠加国内高库存与弱现实制约,预计节前沪铝主力将保持24000|25500元/吨区间震动。节后需重点关注国内去库步伐及中东局势演变。

中长期而言,全球能源成本管理软件性抬升将推高电解铝生产本钱中枢,国外提供缺口与国内产能天花板一同强化提供偏紧格局。大家保持2026年铝价中枢上移判断,预计LME铝价波动区间上移至3300|4000USD/吨,沪铝有望冲击25000|27000元/吨。建议关注新能源范围需要释放步伐及宏观政策边际变化。

免责声明:本篇铝价周度剖析基于期货盘面复盘,长江现货A00铝锭周度价格行情走势进行整理剖析,看法仅供参考,市场有风险,小心交投。二手网