2026年3月23日|3月27日周度剖析:

本周沪期货铝目前月周均价报23704元/吨,日均下跌21元/吨,周线下跌0.71%;环比上周均价24584元/吨下跌3.58%。截至3月27日当周,长江现货A00铝均价报23,598元/吨,环比上周下跌3.89%。美伊冲突升级引发霍尔木兹海峡通航危机,叠加巴林铝业材料断供风险,全球铝提供收紧预期急剧升温。尽管国外减产预期与国内需要边际改变形成共振,支撑铝价保持区间震动,但国内库存仍处相对高位,对铝价形成较强的上行重压。后市需高度警惕地缘局势演变及国内库存拐点,预计短期铝价保持高位宽幅震动行情,博弈焦点在于提供风险溢价能否转化为实质减产。

1、走势图:

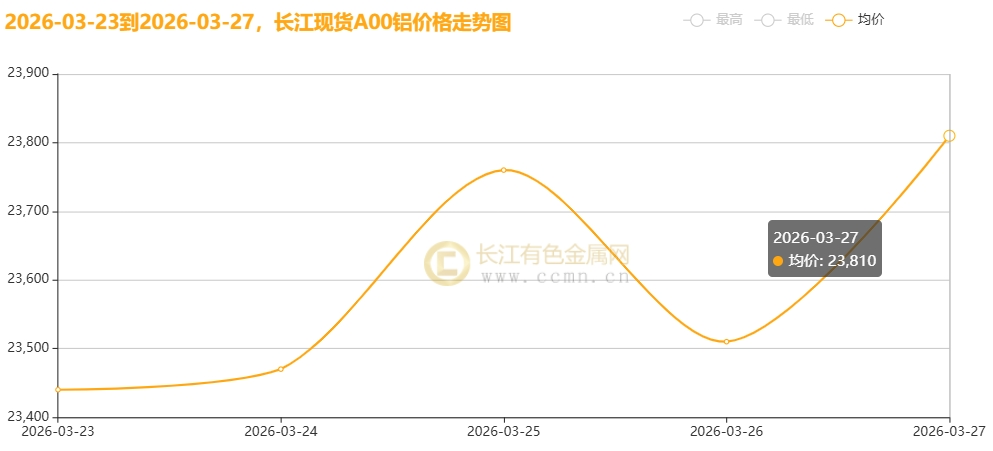

▲CCMN长江现货1#铜价格周度走势图

3月27日当周,国内现货铝锭价格呈宽幅震动走势。二手网数据显示,长江现货A00均价报23598元/吨,日均下跌52元/吨;环比3月20日当周均价24552元/吨下跌3.89%。

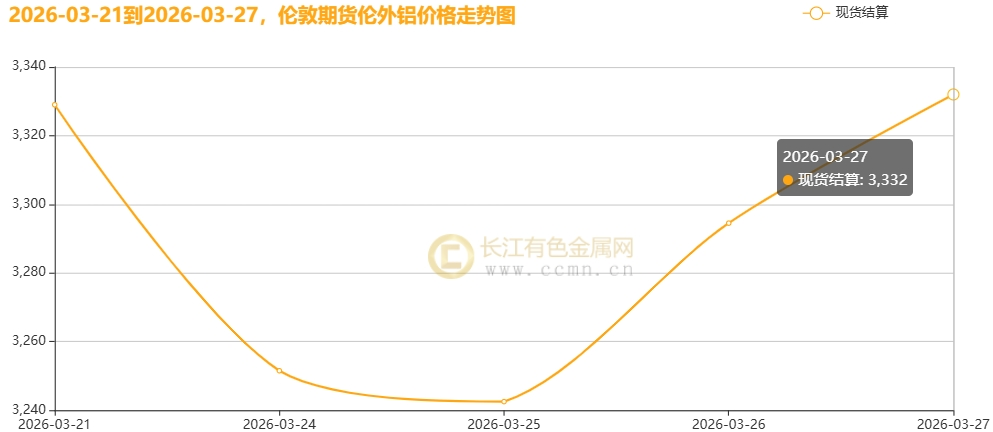

▲CCMN伦铝期货价格周度走势图

二手网数据显示,LME三个月期货铝前四个买卖日均价报3242.25USD/吨,日均上涨15.75USD/吨;环比上周均价3354.75USD/吨下跌3.35%。

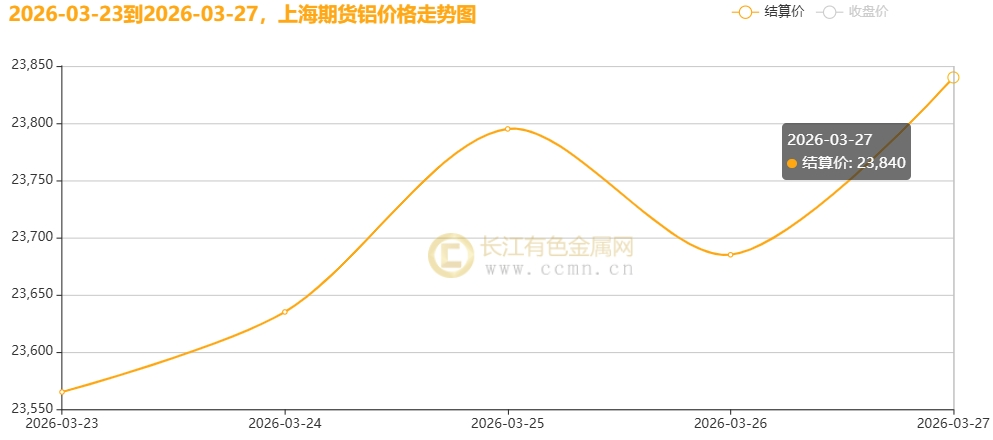

▲CCMN沪铝期货价格周度走势图

CCMN数据显示,沪期货铝目前月周均价报23704元/吨,日均下跌21元/吨,周线下跌0.71%;环比上周均价24584元/吨下跌3.58%。

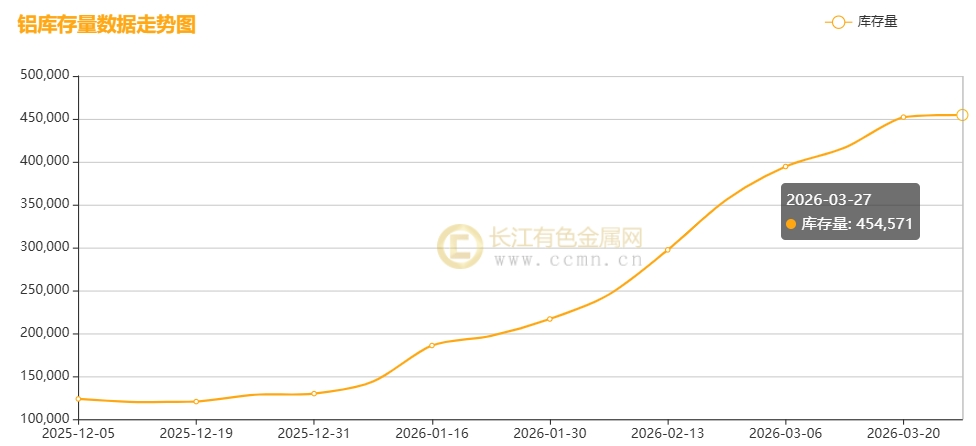

▲CCMN沪铝社库周度走势图

CCMN数据显示,沪铝社会库存连续14周累积,但累积幅度明显收窄;截至当周(3月27日)增加2,527吨至454,571吨,环比上周涨0.56%,创下6年新高。

2、 宏观层面:地缘黑天鹅主导市场,多空分歧加剧

1、美伊冲突升级,提供担心压倒谈判预期:本周美伊局势呈现表里不一的复杂特点。特朗普宣称伊朗请求延期并释放大礼,但《华尔街日报》援引调解方消息指出,伊朗并未正式回话美方15点计划,且双方核心诉求(铀浓缩、导弹计划)分歧巨大。伊朗伊斯兰革命卫队发动真实承诺|4第83轮军事行动,袭击以色列中部以军驻地,直接粉碎了短期停火幻想。霍尔木兹海峡作为全球石油与能源运输咽喉,其通航风险已从潜在威胁演变为日常断,引发市场对中东能源及原材料Supply chain的深度担心。

2、通胀预期升温,宏观流动性承压:地缘冲突推升油价及能源价格,美联储理事库克警示关税与地缘事件令通胀偏离目的,理事米兰强调缩表以应付市场扭曲。尽管市场对美联储降息预期降温,USD指数走强,但地缘风险引发的避险+提供溢价逻辑暂时盖过宏观紧缩重压,成为铝价上涨的主导力量。

3、国内经济韧性提供底部支撑:

1|2月全国规上工业企业收益总额同比增长15.2%,私营企业收益大增37.2%,博鳌亚洲平台释放稳增长信号,国内主要股指与人民币走强,为铝价提供情绪修复与基本面支撑。

3、 基本面剖析:提供端硬缺口浮现,需要边际回暖

1、提供端:国外扰动兑现,减产预期强化

巴林铝业风险暴露:因红海航线受阻,巴林铝业(Alba)确认尚未进口氧化铝,25万吨产能的4号线面临关停风险。这是地缘冲突初次直接冲击电解铝生产材料Supply chain,标志着提供风险从预期转向现实。

印尼产能投放受阻:印尼新增产能受电力配套制约,投产步伐缓慢,高盛据此下调2026年全球铝提供预期85万吨,并将二季度LME铝价预测上调至3200USD/吨。

国内提供平稳,但铸锭量降低:国内电解铝运行产能稳定,但铝水比率提高致使铸锭量降低,厂库去化加速,为社库拐点奠定基础。

2、需要端:旺季效应显现,逢低补库活跃

下游开工回升:进入传统消费旺季,铝加工企业开工率稳步提高,铝价回调激起下游逢低补库意愿,现货交投回暖。

库存拐点初现:截至3月26日,国内铝锭社会库存为137.1万吨,虽环比微增,但累库幅度显著收窄;铝棒等中间品已率先去库,库存拐点隐现。上期所周度铝锭社会库存数据显示,截至3月27日当周已连续14周累积,但累积幅度明显收窄;较上周增加2,527吨至454,571吨,环比涨0.56%,仍处在6年高位,限制铝价冲高。

3、现货市场:贴水收窄,流通趋紧

持货商因发票额度调降及看涨情绪,部分交付受限,借势挺价惜售,长江现货贴水进一步收窄。

下游逢低采购意愿增强,周末临近刚需补库增量,成交稳中向好,但高价区间观望情绪仍存。

4、 后市展望:震动偏强,关注两大核心变量

1、短期逻辑:提供风险溢价主导,价格易涨难跌

地缘冲突引发的Supply chain中断风险尚未解除,巴林铝业减产风险、霍尔木兹海峡通航问题将持续为铝价提供风险溢价。

国内需要进入旺季,库存拐点已现,现货贴水收窄印证需要回暖,支撑铝价保持高位。

2、中期风险:宏观紧缩与需要验证

若地缘局势缓和,风险溢价可能迅速回吐,铝价面临回调重压。

宏观层面,美联储政策预期及全球经济衰退担心仍可能压制风险资产表现。

需要端,需验证逢低补库是不是转化为终端需要实质性复苏,防止旺季不旺风险。

3、操作建议:

多头方案:关注地缘局势进展,若冲突持续或巴林铝业减产落地,可逢低布局多单,目的位上看24,000元/吨关口。

空头方案:若地缘局势缓和或国内库存去化不及预期,可轻仓试空,止损设于23,500元/吨下方。

风险提示:重点关注霍尔木兹海峡通行状况、巴林铝业材料补给进展、国内铝锭社会库存变化及美联储政策动向。

总结:本周铝价突破震动区间,核心驱动在于地缘冲突引发的提供端实质性扰动。短期铝价保持震动偏强格局,但需警惕宏观情绪反复及需要验证风险。投资者应聚焦提供风险溢价与需要复苏持续性的博弈,灵活调整仓位,把握波段机会。

声明,本铝价剖析看法仅代表个人的建议,所涉及看法怎么看不作推荐,据此操盘引导,风险自负。