信用卡取现主要包含透支取现和溢缴款取现两种方法。

其中,前者需要支付利息,并且是从用户提取现金的当天就开始计算利息,而后者则无需支付利息,只需要支付部分手续费,具体视各银行规定。

在以往,用户用信用卡取现只能通过下列几种方法:银行ATM机取现、银行服务台取现、网银或手机银行取现。

目前,部分银行已将信用卡取现功能搬到了支付宝、微信等拥有互联网支付功能的商品上了。

日前支付宝新增信用卡取现入口一事引发热议,通过支付宝与银行的合作,用户可以直接在支付宝页面进行名下信用卡的取现操作。也就是说,实质的取现服务均由对应的银行提供,支付宝在其中只负责微信小程序等底层能力的搭建。

现在支付宝的信用卡取现,有两个入口。

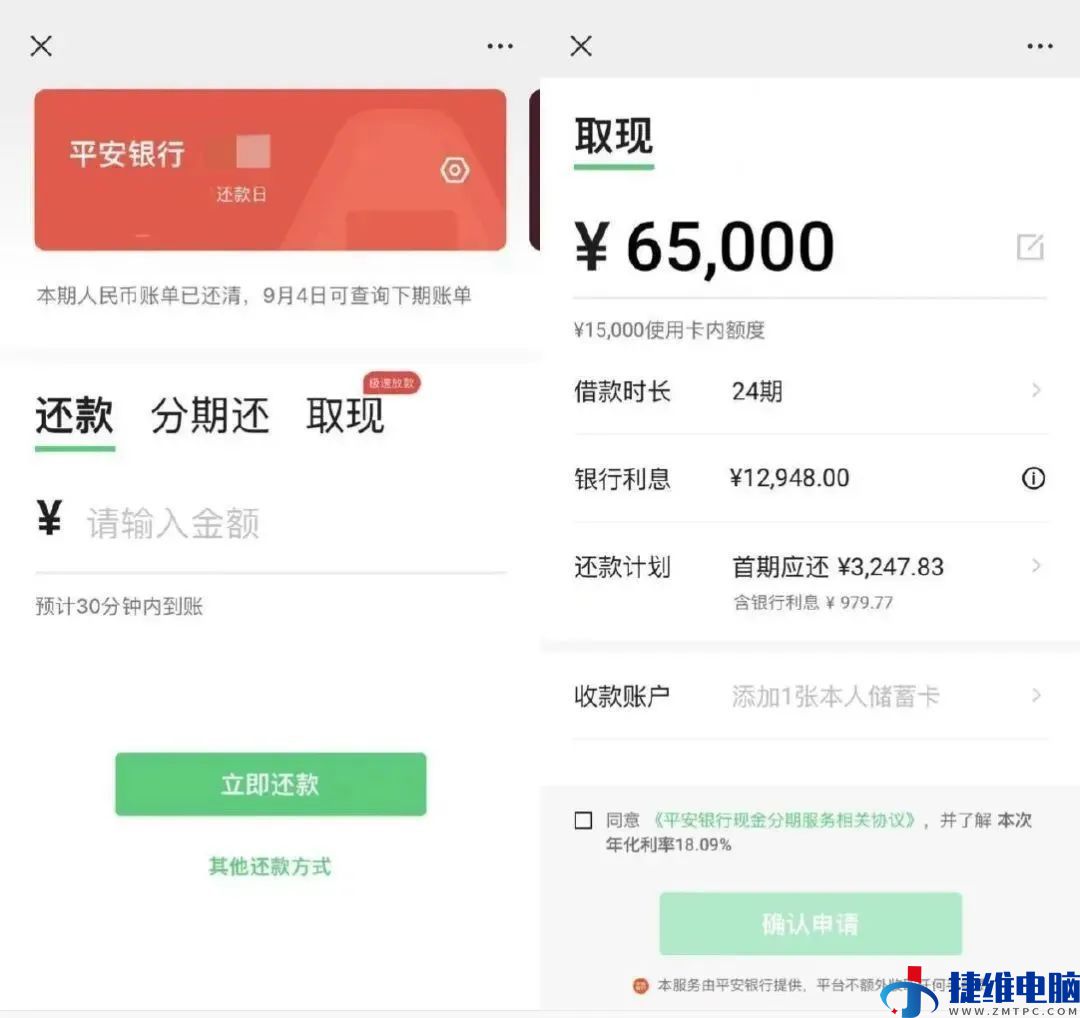

第一个,在支付宝借呗板块可以看见关于信用卡取现业务的新变化。

通过支付宝App,点击我的-借呗-更多额度,即可体验信用卡取现功能。

另一个,在支付宝搜索界面查看信用卡取现,也可以找到对应入口。

除去支付宝外,微信也面向用户展示了部分银行的取现入口,在信用卡还款操作页面,即可查询并进行取现。

不过,目前该功能仍处于小范围的灰度测试阶段,仅有部分用户可看到开放入口。据北京商报报道,邀请多位用户进行实测发现,其中存在有用户可以查询入口,且持有指定银行信用卡但没办法正常用该功能的状况。

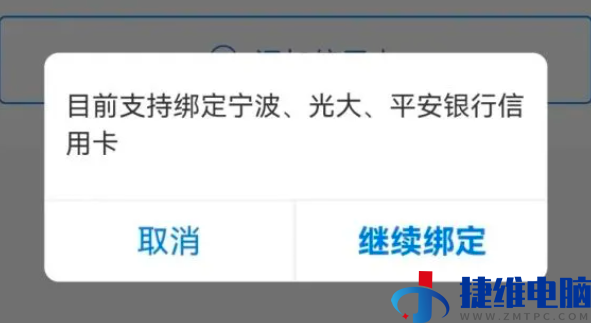

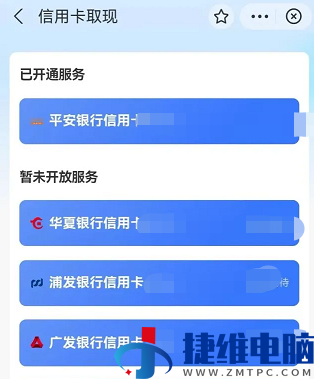

并且,接入的银行机构也只有少数几家,现在仅有宁波银行、光大银行和平安银行等 3 家信用卡支持用支付宝取现。

支付宝表示,信用卡取现业务正在和各家发卡银行积极交流,将来会逐步增加发卡银行的取现业务。

除此之外,用户需先行开通信用卡支付宝快捷支付功能后,才可用这一功能。

相比银行本身的取现途径,通过这种第三方平台进行取现,用户花费的时间本钱更低,但在这类平台上进行的信用卡取现,其资金只可以用于平时消费,不能用于理财和购房等作用与功效。

在还款方面,依据支付宝的服务协议显示,持卡人可在发卡机构给予的取现额度内用信用卡取现服务,可选择单月还还是分月还。

现在,微信、支付宝等平台对信用卡取现是免收手续费的,但要支付利息,计息方法与银行自有途径基本一样,具体审批工作仍由银行完成。

这也是支付宝信用卡取现功能与借呗商品最大有什么区别。

周知,借呗额度和利率受个人信用影响。一旦用户的芝麻信用提升上去了,那样其借呗额度或许会跟着上升,甚至可能借呗的利率会降低。

信用卡取现额度则是取决于银行的授信额度,利率也是由银行来确定。

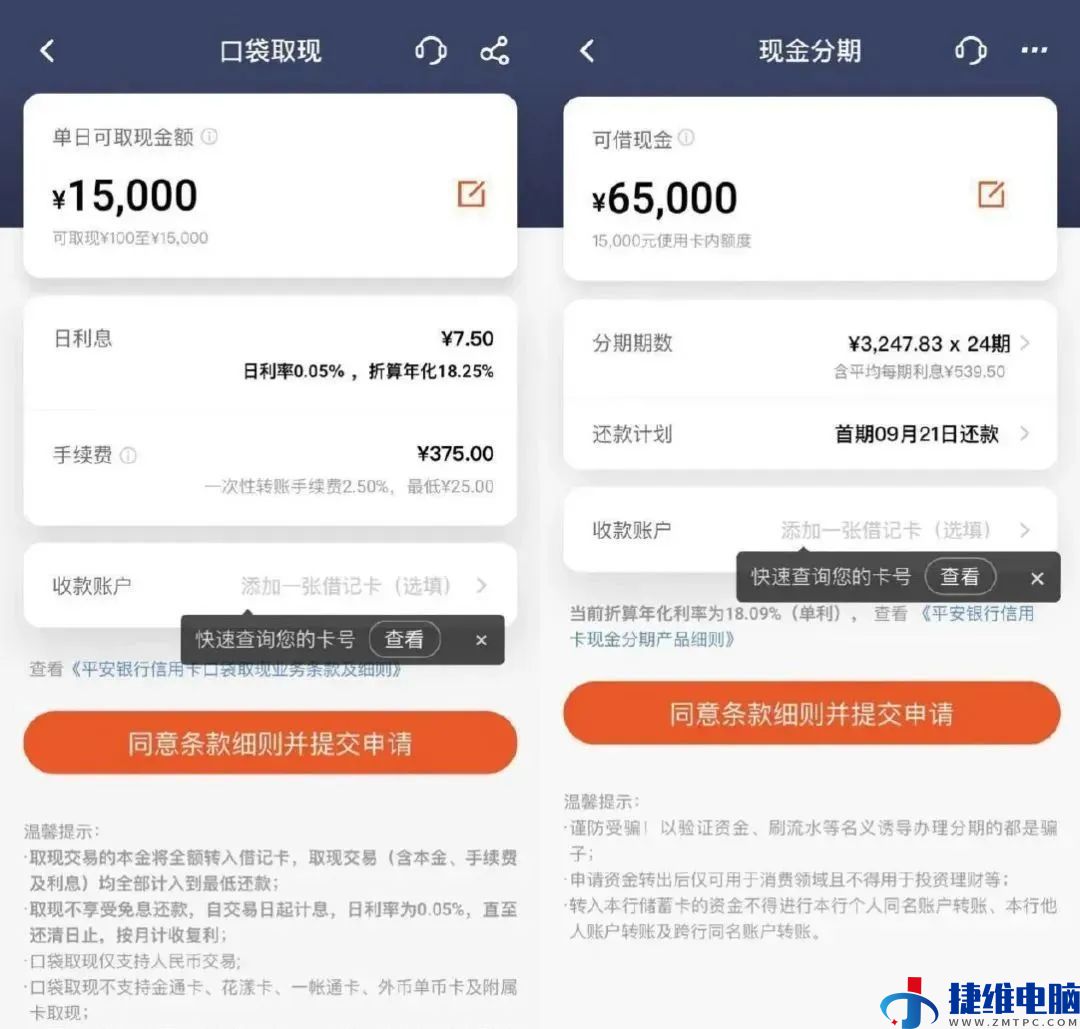

以平安银行和光大银行为例,取现 10000 元均需要 5元/天的利息,折合年化利率(单利)为 18.25%。取现手续费方面,光大银行现在是5折打折,需要125元,平安银行则全免。

虽说支付宝、微信等信用卡取现不失为一个便捷的途径,但它的收费确实也不实惠。由于在取现上银行承担的风险更高,所以利率也会比较高,金额也会限制,因此只建议大伙在应对的时候用。